반응형

이 리포트는 25년 3월 17일 DS투자증권에서 발표한 '국내전력시장에 부는 변화의 바람 - 재생에너지' 리포트를 정리하였습니다.

DS투자증권 바로가기S투자증권 바로가기

2025 재생에너지 산업 전망 : 제도 개편과 시장 성장의 분기점

1. 정부의 재생에너지 확대 전략 : 제도 개편이 핵심

- 연간 3GW 수준이던 재생에너지 설치를 2030년까지 연평균 6GW로 확대 계획

- 해상풍력 : 정부 주도 계획 입지, 해상풍력특별법 제정 (2026년 시행 예정)

- 태양광 : 입지 유형별 전략적 보급, 공급망 안정화 및 기술력 확보

- RPS 제도 개편 : 기존 REC 의존 구조 탈피, 발전사 직접 투자 유도

2. REC 제도 폐지 추진과 그 배경

- 신재생 공급 의무 이행을 위한 REC 구매 비중 과도

- 2025년 REC 공급의무 비율 20.5% → 14.0%로 하향 조정

- REC 평균 가격은 2022년 56,904원 → 2025년 2월 기준 72,161원까지 상승

3. 바이오매스 REC 축소와 정책 전환

- 2024년부터 바이오매스 발전 시 국내산 폐목재 의무화

- 신규 설비 REC 가중치 미부여, 기존 설비도 단계적 축소

- 시장 규모 자체 축소 방향, 주요 기업 : SGC에너지 등

4. 태양광의 급속 성장과 구조적 문제

- 2023년 기준 1,000kW 이하 소규모 발전소 비중 82%

- 발전소 수는 2020년 7.7만 개 → 2022년 11.5만 개로 증가

- 소규모 편중, 전력계통 부담 증가, 출력 제한 이슈 발생

5. 가격 경쟁력 확보와 민간 PPA 수요 증가

- 산업용 전기요금 인상으로 태양광 발전 가격 경쟁력 상승

- 장기 고정계약 구조의 PPA 계약 확대

- 예시 : SK이터닉스, 40MW 규모 태양광 공급 계약 체결

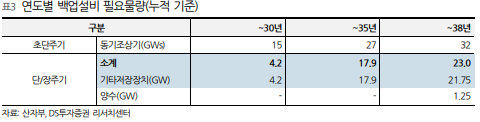

6. BESS(에너지 저장장치)의 중요성 부각

- 2030년까지 4.2GW, 2038년까지 23GW 설치 목표

- 2017 ~ 2018년 화재 이후 침체되었으나, 다시 성장 기대

- 단기 백업 수단으로 중요성 증가, 2029년까지 누적 2.3GW 예상

7. 해상풍력특별법 및 영농형 태양광 특별법

- 정부가 입지선정부터 인허가 전담, 기업 인허가 부담 완화

- 해상풍력 시장 조기 활성화 기대

- 영농형 태양광도 개발 규제 완화 방향으로 법안 발의 중

8. 전력정책의 변화 : 11차 전기본의 핵심

- 원전 2기 + SMR 1기 신설 예정

- 재생에너지 비중은 2030년 기준 21.7%로 유지

- 원전과 신재생의 균형 있는 믹스 정책 추진

결론

한국 재생에너지 정책은 기존 REC 중심 제도에서 탈피, 민간 자율성과 시장 안정성을 강화하는 방향으로 전환 중

태양광, 풍력 중심의 성장 외에도 저장장치(BESS) 확보, PPA 확대, 제도정비 등 다방면의 변화가 동시에 진행되고 있음

정책 변화는 장기적인 기회 요인이며, 규제 해소 및 민간 기업 참여 활성화가 핵심 관전 포인트

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'산업리포트 > 에너지소재' 카테고리의 다른 글

| [산업리포트] 정치변화와 재생에너지 (0) | 2025.04.24 |

|---|