반응형

이 리포트는 25년 5월 19일 DS투자증권에서 발표한 'K-콘텐츠 : 동트기 전 새벽이 가장 어두운 법 - DS투자증권' 리포트를 정리하였습니다.

DS투자증권 바로가기

1. 1분기 실적: 국내외 불확실성 속 일부 방어 성공

2025년 1분기 미디어 산업은 국내외 경기 둔화와 광고 시장 위축 영향으로 전반적인 실적 부진을 겪었습니다.

- 6개 주요 미디어 기업의 합산 실적: 매출액 2.4조 원(-0.4% YoY), 영업이익 743억 원(-23% YoY, 영업이익률 3.1%)

- 종합광고대행사 (제일기획, 이노션 등): 비계열 광고주 확대와 해외 성장세 덕분에 매출총이익 6,659억 원(+11% YoY)으로 성장. 다만 선제적 인력 투자에 따라 수익성은 소폭 하락.

- 플랫폼 기업 (CJ ENM, SBS): TV 광고 시장 침체, 시청률 하락 등의 영향으로 광고 수익이 감소하며 부진. CJ ENM은 티빙 적자폭 축소와 커머스 사업 확대, SBS는 명예퇴직과 넷플릭스 수익으로 손실 폭 줄임.

- 드라마 제작사 (스튜디오드래곤, 콘텐트리중앙): 방영 회차 감소와 일부 콘텐츠의 흥행 실패로 전년 대비 실적 큰 폭 하락.

2. 2분기 실적 전망: 하향 조정되지만, 하반기 기대감은 유효

2분기에도 국내 광고 회복 지연 및 드라마 제작 물량 집중 현상으로 인해 업종 전체 실적은 부진할 것으로 전망됩니다.

그러나 하반기로 갈수록 주가 상승의 촉매 요인들이 뚜렷하게 강화됩니다:

- CJ ENM: 티빙의 MAU 증가, 계정 공유 제한 시행, <보이즈 플래닛> 방영, Fifth Season 딜리버리 확대로 실적 방어 가능

- 스튜디오드래곤: 수목 드라마 라인업 복귀 및 제작비 통제 본격화, 넷플릭스향 대작 방영 다수 예정

- 콘텐트리중앙: Wiip 손익 개선, 하반기 드라마 집중 편성, 메가박스-롯데컬처웍스 합병 구조 개편 효과 기대

3. 콘텐츠 플랫폼 구조조정 본격화

미디어 산업 내 구조 재편 움직임도 가시화되고 있습니다.

- 극장 부문: 메가박스와 롯데컬처웍스의 합병 MOU 체결 → 중복 투자 제거, 적자 극장 정리 등 체질 개선 기대

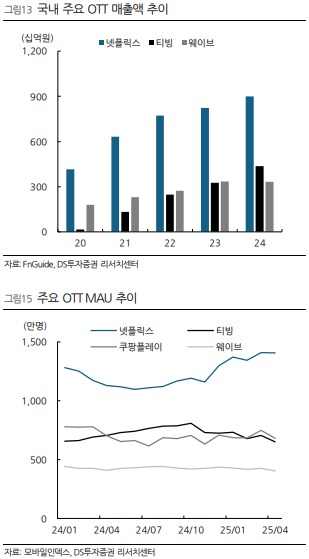

- OTT 부문: 티빙과 웨이브의 합병 시 국내 1위 OTT 탄생 → 넷플릭스 독주 구도 변화 가능, K-콘텐츠 유통 플랫폼 강화

4. 글로벌에서 높아진 K-콘텐츠 위상

넷플릭스를 통해 글로벌 시장 내 K-콘텐츠의 경쟁력이 입증되었습니다.

2024년 기준, 한국 콘텐츠의 시청 시간 점유율 9%

→ 미국(58%)에 이어 전 세계 2위

→ <오징어게임 시즌3>는 2025년 6월 27일 공개 예정

넷플릭스는 25억 달러 한국 콘텐츠 투자 계획을 다시 강조하며, 한국이 핵심 시장임을 공표

5. 결론 및 투자 인사이트

- 단기 실적은 부진, 그러나 하반기부터의 회복과 구조조정 효과에 주목할 필요

- 종합광고대행사는 이미 선방하고 있으며, 플랫폼·드라마 제작사는 하반기 콘텐츠 라인업 강화로 반등 예상

- 특히 스튜디오드래곤은 다수의 글로벌 대작 라인업을 바탕으로 콘텐츠 수출 확대가 기대됨

DS투자증권은 업종 최선호주로 스튜디오드래곤, 차선호주로 CJ ENM을 제시

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'산업리포트 > 엔터인터넷' 카테고리의 다른 글

| [산업리포트] K-Culture의 중국 상륙 (0) | 2025.06.18 |

|---|