반응형

이 리포트는 25년 5월 2일 미래에셋증권에서 발표한 '코스알엑스만 보지 말자 - 아모레퍼시픽' 리포트를 정리하였습니다.

미래에셋증권 바로가기

1. 기업 개요 및 핵심 사업

아모레퍼시픽은 국내 대표 화장품 기업으로, 설화수, 라네즈, 이니스프리, 마몽드 등 다양한 브랜드 포트폴리오를 보유하고 있습니다. 국내외 시장에서 브랜드 리뉴얼 및 포지셔닝 재정립을 통해 체질 개선을 시도 중입니다.

대표 브랜드

- 프리미엄: 설화수, 헤라

- 중저가: 라네즈, 이니스프리, 마몽드

시장 영역

- 국내: 백화점, 면세점, 로드숍

- 해외: 중국, 북미, 동남아 등

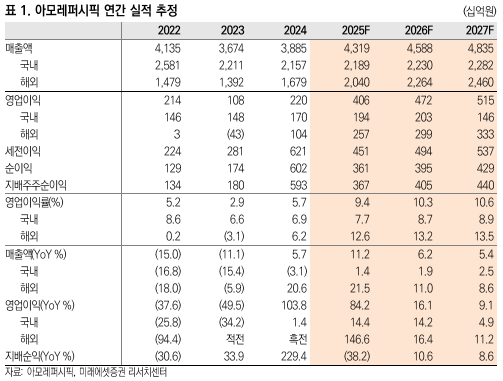

2. 실적 흐름 및 최근 상황

아모레퍼시픽은 최근 몇 년간 중국 소비 둔화, 채널 재편 등으로 인해 실적이 부진했지만, 최근 회복 조짐이 나타나고 있습니다. 특히 북미와 동남아 시장에서의 성장세가 눈에 띕니다.

- 중국 시장: 이니스프리 구조조정 완료, 설화수 브랜드 리포지셔닝

- 북미 시장: 라네즈와 이니스프리의 온라인 판매 성장

- 면세점 매출: 안정세 회복 중이나 완전한 회복은 시간이 필요

3. 향후 전망 및 성장 전략

아모레퍼시픽은 브랜드 재정비와 함께 글로벌 유통 채널 다변화를 추진 중이며, 중장기적으로 실적 반등이 기대됩니다.

중장기 전략

- 북미·동남아 시장 집중 육성

- 고수익 브랜드 중심 리포지셔닝 강화

- 디지털 채널(온라인 플랫폼, D2C) 확대

2025년 이후 기대 요인

- 이익률 개선: 비용 구조 슬림화와 고마진 제품 비중 확대

- 중국 외 해외 비중 상승: 수출 다변화 본격화

아모레퍼시픽은 “전통 강자”에서 “글로벌 브랜드 플랫폼 기업”으로 전환을 꾀하고 있는 중입니다.

4. 종합 평가 및 리스크 요인

현재는 실적 바닥 통과 국면으로 판단되며, 브랜드 전략의 성과가 실적에 반영될 경우 주가 반등 가능성도 존재합니다.

투자 포인트

- 북미·동남아 시장 확대에 따른 중장기 성장성

- 브랜드 재정비에 따른 수익 구조 개선

- 안정적인 현금흐름 및 글로벌 브랜드 가치

유의 리스크

- 중국 경기 둔화가 회복 지연 시 영향 지속

- 면세 채널 회복 속도 불확실

- 브랜드 리뉴얼 효과의 단기 가시성 부족

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] 하반기를 기다려볼 시기 - 카카오 (0) | 2025.05.11 |

|---|---|

| [종목 리포트] 게임 업종 최선호주 - 엔씨소프트 (0) | 2025.05.08 |

| [종목 리포트] 1분기 부진하나 2분기부터 본게임 - JYP Ent. (0) | 2025.05.08 |

| [종목 리포트] 보험사 인수로 주주환원 여력은 확대될 전망 - 우리금융지주 (0) | 2025.05.07 |

| [종목리포트] 쌓여가는 CDMO 수주 - 에스티팜 (0) | 2025.05.06 |

| [종목리포트] 이익 사이클 저점 통과하며 턴어라운드 본격 시작 - F&F (0) | 2025.05.06 |

| [종목리포트] 1Q25 영업이익률 38% 기록 - 산일전기 (0) | 2025.05.06 |

| [종목리포트] 통신장비, 방위산업용 질화갈륨 반도체 공급사 - RFHIC (0) | 2025.05.06 |