이 리포트는 25년 5월 2일 미래에셋증권에서 발표한 '쌓여가는 CDMO 수주 - 에스티팜' 리포트를 정리하였습니다.

미래에셋증권 바로가기

1. 기업 개요 및 핵심 사업

에스티팜은 글로벌 수준의 올리고핵산 의약품 및 mRNA 기반 치료제의 CMO(위탁생산) 전문 기업입니다. 신약 후보물질의 생산뿐만 아니라, CDMO 사업 확대에 따라 고부가가치 기반을 점차 확장 중입니다.

주요 사업 분야

- 올리고핵산 치료제 CMO

- mRNA 백신 및 치료제 위탁생산

- DDS 기술 기반 RNA 치료제 개발

2. 최근 실적 동향 및 분석

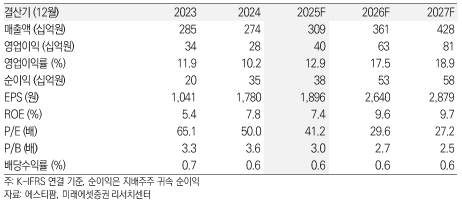

에스티팜은 2024년 이후 mRNA 플랫폼 중심의 사업 확대를 통해 외형 및 수익성 전환점을 맞이하고 있습니다. 2023년까지는 설비투자와 R&D 중심의 구조였지만, 2025년부터는 본격적인 수익화 국면이 예상됩니다.

주요 성과 요약

- 매출 증가 및 이익 구조 개선

- 유럽, 미국 고객사 확보로 글로벌 수주 기반 확대

- 신규 플랜트 가동 → 생산 능력 3배 확대

3. 향후 전망 및 성장 동력

에스티팜은 2025년부터 CMO 매출 본격화 및 CDMO 파이프라인 가시화로 인해 고성장이 기대되는 바이오 기업입니다.

주요 성장 포인트

- 신규 mRNA 플랜트 본격 가동

- 다국적 제약사 대상 수주 확대 진행 중

- 자사 mRNA 플랫폼 기반 자체 파이프라인 확보 (코로나 이후 비감염성 치료제 타깃)

중장기 비전

- 세계 3대 올리고/RNA 기반 CDMO 기업 도약 목표

- 고수익성 기반 수주형 모델 전환

▶ 핵심은 “CMO + 독자 기술”의 결합으로, 단순 위탁생산을 넘어 자체 기술을 가진 글로벌 파트너형 CDMO로 성장하고 있다는 점입니다.

4. 종합 평가 및 리스크 요인

에스티팜은 설비 투자와 R&D가 마무리 국면에 접어들며, 2025년 이후 실질적인 수익 창출이 본격화되는 시점입니다. 중장기적인 투자 매력이 있는 성장형 바이오 기업으로 주목됩니다.

투자 포인트

- RNA 치료제 시장 확대에 따른 구조적 수혜

- 안정적 글로벌 수주 기반 확보

- 경쟁사 대비 선진 기술 확보 (LNP, mRNA 전달 기술 등)

리스크 요인

- 기술개발 성공 여부에 따른 사업화 성과 변동성

- 글로벌 바이오 시장 침체 시 수주 지연 가능성

- 대규모 CAPEX 이후 수익성 개선 시점 지연 가능성

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] 게임 업종 최선호주 - 엔씨소프트 (0) | 2025.05.08 |

|---|---|

| [종목 리포트] 1분기 부진하나 2분기부터 본게임 - JYP Ent. (0) | 2025.05.08 |

| [종목 리포트] 보험사 인수로 주주환원 여력은 확대될 전망 - 우리금융지주 (0) | 2025.05.07 |

| [종목리포트] 코스알엑스만 보지 말자 - 아모레퍼시픽 (0) | 2025.05.06 |

| [종목리포트] 이익 사이클 저점 통과하며 턴어라운드 본격 시작 - F&F (0) | 2025.05.06 |

| [종목리포트] 1Q25 영업이익률 38% 기록 - 산일전기 (0) | 2025.05.06 |

| [종목리포트] 통신장비, 방위산업용 질화갈륨 반도체 공급사 - RFHIC (0) | 2025.05.06 |

| [종목리포트] 캔버스는 준비됐으니 그림을 그릴 차례 - 현대코퍼레이션 (0) | 2025.05.06 |