이 리포트는 25년 2월 4일 DS투자증권에서 발표한 '가시권에 들오온 수주모멘텀 - SK오션플랜트' 리포트를 정리하였습니다.

![[종목 리포트] 가시권에 들어온 수주 모멘텀 - SK오션플랜트](https://blog.kakaocdn.net/dna/cceLP7/btsL7wFMTjR/AAAAAAAAAAAAAAAAAAAAAMDYUp0HGhPuw6G9D2HgxtC4Cs3v3juy1l95M_Xix10P/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1788188399&allow_ip=&allow_referer=&signature=NQQyv9vtE1cJHprTP5nl7ryKb1g%3D)

2024년 4분기 실적 : 기대 이하의 성적표

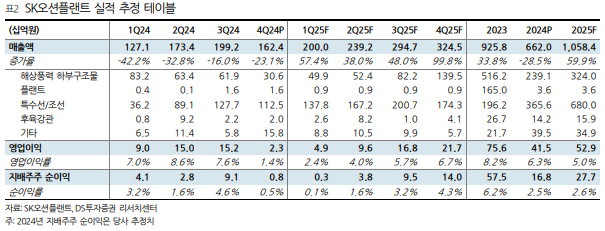

SK오션플랜트는 2024년 4분기에 매출 1,624억원(-23.1% YoY), 영업이익 23억원(-77.7%,YoY)을 기록했습니다.

컨센서스를 크게 하회하는 부진한 실적이었습니다. 그 이유는 다음과 같습니다.

- 해상풍력 매출 감소 : 전년 대비 75% 감소해 306억원 기록

- 이익률 낮은 특수선 매출 증가 : 100.7% 증가해 1,125억원 기록

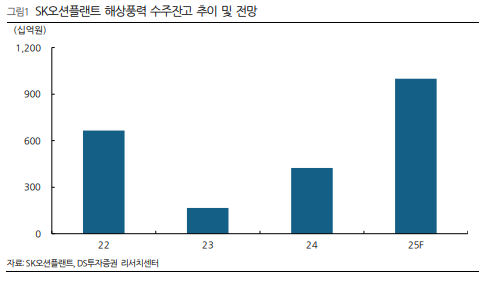

- 해상풍력 신규 수주 부재 : 4분기 새로운 수주가 없어 수주잔고 감소

이러한 실적 하락으로 2024년 전체 매출은 6,620억원(-28.5%YoY), 영업이익은 415억원(-45.2% YoY)으로 마무리되었습니다.

2025년, 반등의 해가 될까?

올해는 대만, 유럽, 국내에서 해상풍력 수주 모멘텀이 강하게 발생할 것으로 예상됩니다.

- 국내 안마해상풍력 : 약 4,000억원 규모 수주 기대

- 유럽 및 대만 시장 : 상반기 각각 2,000~3,000억원 규모 계약 전망

- 하반기 국내 추가 수주 가능성

특히, 대만은 2023년 11월 LCR(현지 조달 요건) 폐지 이후 여러 프로젝트가 진행 중이라 수주 가능성이 높아졌습니다.

이를 통해 2025년은 수주 공백에서 벗어나 본격적인 반등을 시작하는 해가 될 전망입니다.

투자포인트

SK오션플랜트의 2025년 실적 전망은 다음과 같습니다.

- 매출 1.1조원(+59.9%YoY)

- 영업이익 529억원(+27.6%YoY)

- 특수선 매출 86% 증가 → 영업이익 증가폭은 크지 않을 전망

- 해상풍력 신규 수주 반영은 2026년부터 본격화

마무리 정리

- 단기적으로 실적은 부진했지만, 2025년 턴어라운드 기대

- 해상풍력 신규 수주가 본격화되면 장기적인 성장 가능성

- 현재 주가는 수주 기대감을 반영하지 않아 저평가 구간으로 평가

SK오션플랜트는 수주 모멘텀이 중요한 투자포인트입니다. 만약 2025년에 예정된 수주 계약이 순조롭게 진행된다면, 지금이 좋은 기회일 수 있습니다. 다만, 해상풍력 프로젝트의 진행 속도와 시장 상황을 지속적으로 체크해야 합니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [기업리포트] 실적 하향 조정 멈추고 해외 확장성 다시 부각 - 대신 (0) | 2025.02.11 |

|---|---|

| [종목 리포트] 분위기 급반전 - 이녹스첨단소재 (0) | 2025.02.09 |

| [종목 리포트]코스메카코리아, 잉글우드랩 공개매수 결정 - 하나증권 (0) | 2025.02.09 |

| [종목 리포트] 분위기 반전을 노린다 - 미래에셋증권 (0) | 2025.02.08 |

| [종목 리포트] 미세 공정에 필요한 AFM - 파크시스템스 (0) | 2025.02.06 |

| [종목 리포트]시나브로 달라진 나 - 에스엠 (0) | 2025.02.03 |

| [종목 리포트] AI, 전장 확대와 이구환신 - 삼성전기 (0) | 2025.02.02 |

| [종목 리포트] 거를타선이 없다. - 삼성전기 (0) | 2025.02.01 |