이 리포트는 25년 4월 14일 DS투자증권에서 발표한 '내리실 분 안 계시면, 계속 올라가겠습니다 - 현대엘리베이터' 리포트를 정리하였습니다.

DS투자증권 바로가기

현대엘리베이터, 본격적인 턴어라운드 시작

현대엘리베이터는 2025년을 기점으로 본격적인 실적 개선 국면에 진입하고 있습니다. 주요 원재료인 철강 가격이 3년간 41% 하락한 반면, 승강기 판매가는 50% 상승하면서 원가율 개선이 뚜렷하게 나타났습니다. 이로 인해 2025년 영업이익은 전년 대비 약 22% 증가한 2,750억 원이 전망됩니다.

특히, 마진이 높은 유지보수 매출 비중이 지속적으로 확대되고 있어 수익성 개선을 더욱 뒷받침하고 있습니다.

노후화된 승강기 교체 수요, 2.8조 원 규모의 기회

2025년부터 설치된 지 21년 이상 된 약 15만 대의 승강기가 정밀검사 대상이 되며, 이에 따른 교체 수요가 급증할 것으로 예상됩니다. 현대엘리베이터의 리모델링 시장 점유율은 38%에 달하며, 대당 5천만 원의 리모델링 단가를 적용하면 최대 2조 8,500억 원의 신규 매출 기회가 발생합니다.

2025년 리모델링 수주 가이던스는 전년 대비 36% 성장한 5,174억 원으로 설정되어 있어, 중장기 성장의 기반이 될 전망입니다.

비핵심 자산 매각 가능성과 고배당 매력

현대엘리베이터는 반얀트리 호텔, 블룸비스타, 용산 나진상가, 연지동 사옥 등 약 1.4조 원 규모의 비핵심 자산을 보유 중이며, 일부 자산은 매각 가능성이 높게 평가됩니다. 특히 연지동 사옥이나 나진 상가의 매각이 이루어질 경우, 이를 재원으로 한 일회성 배당도 기대됩니다.

현재 기준 예상 배당 수익률은 약 10% 수준으로, 안정적인 현금 흐름과 맞물려 고배당 정책은 수년간 지속될 가능성이 높습니다.

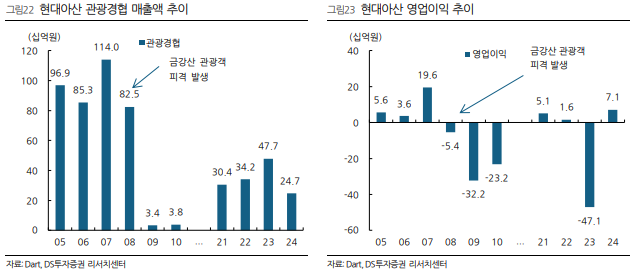

대북 사업과 글로벌 진출로 중장기 성장성 확보

자회사 현대아산은 금강산 관광, 개성공단 개발권, 백두산 관광 등 독점적 대북 사업권을 보유하고 있어, 향후 남북관계 개선 시 재조명이 가능할 전망입니다.

또한 중국 내수 사업 정리를 통해 연간 200억 원 이상의 수익 개선 효과를 거뒀고, 현재는 베트남, 튀르키예 등 제3국 수출 중심의 생산 거점으로 안정적 성장을 도모하고 있습니다.

현대엘리베이터는 확고한 국내 시장 지배력(설치 M/S 37.4%, 유지보수 M/S 23.2%)과 더불어 원가 개선, 교체 수요 확대, 고배당 전략, 대북 기대감까지 다방면에서 긍정적인 투자 포인트를 갖춘 기업입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목리포트] 2Q25부터 진짜 게임 시작 - LS ELECTRIC (0) | 2025.04.23 |

|---|---|

| [종목리포트] 해외원전 수주 대폭 확대 및 SMR 성장성 가시화 - 한전기술 (0) | 2025.04.23 |

| [종목리포트] 컬리 제휴 발표, 커머스의 빈 퍼즐 조각을 메우는 결정 - NAVER (0) | 2025.04.22 |

| [종목리포트] 보여줄 게 많은데 시간이 필요할 뿐 - JYP Ent. (0) | 2025.04.22 |

| [종목 리포트] 우려보다 나쁘지 않은 상황 - LX인터내셔널 (0) | 2025.04.10 |

| [종목 리포트] 안정성을 넘는 매력포인트를 기대 - 제일기획 (0) | 2025.04.09 |

| [종목 리포트] 커머스 느좋 - NAVER (0) | 2025.03.29 |

| [종목 리포트] 유럽 재무장 (ReArm) 수혜 기대 - 현대로템 (0) | 2025.03.17 |