반응형

이 리포트는 25년 2월 20일 대신증권에서 발표한 '큐브 프로버 장비로 레벨업 - 테크윙' 리포트를 정리하였습니다.

대신증권 바로가기

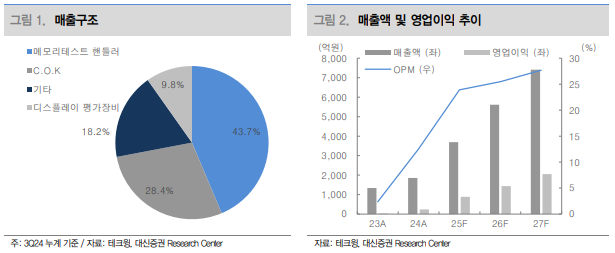

테크윙은 메모리 테스트 핸들러 및 C.O.K(Change Over Kit) 사업에서 글로벌 점유율 70%를 차지하는 1위 기업입니다.

1. 2024년 4분기 실적 요약

HBM 시장 확장에 따른 실적 개선이 두드러진 4분기

- 매출액 1,855억 원 (+39% YoY)

- 영업이익 232억 원 (+635% YoY)

- C.O.K 매출 증가로 마진 개선

주요 원인:

- HBM 공정 내 신규 장비 큐브 프로버 도입 → 매출 성장 기여

- C.O.K 사업부(교체형 소모품) 꾸준한 성장 → 안정적인 캐시카우 역할

2. 주요 포인트

① HBM 제조 공정 내 ‘큐브 프로버’ 신규 장비 도입

주요 내용:

- 큐브 프로버 장비 도입으로 HBM 제조 공정에서 발생하는 불량률 감소

- 기존 공정 문제(다이싱 중 불량 발생)를 해결하여 생산 수율 대폭 개선

- 삼성전자, SK하이닉스, 마이크론 3사 공급 일정 확정

삼성전자: 2월 PO 완료 → 납품 시작

SK하이닉스: 4~5월 PO 완료 후 납품 예정

마이크론: 6~7월 PO 완료 후 납품 예정

② 글로벌 메모리 테스트 핸들러 시장 1위

주요 내용:

- 메모리 테스트 핸들러 부문 세계 점유율 70% → 삼성전자를 제외한 SK하이닉스, 마이크론 등에 납품

- 핸들러 부문 마진율 10~20%, C.O.K 부문 마진율 30%

- C.O.K 사업부는 지속적으로 매출 증가 → 교체형 소모품으로 안정적인 수익 확보

3. 2025년 실적 전망

2025년 실적 전망:

- 매출액: 3,695억 원 (+99% YoY)

- 영업이익: 883억 원 (+280% YoY)

- 영업이익률: 24%

투자 포인트:

- HBM 시장 확대에 따른 큐브 프로버 매출 증가

- 핸들러 & C.O.K 부문의 안정적인 실적 성장

- 2025년 큐브 프로버 장비 매출 1,876억 원 → 전사 실적 레벨업 예상

4. 결론

테크윙은 2025년 HBM 시장 성장과 큐브 프로버 신규 장비 도입을 통해 실적 레벨업이 기대되는 기업입니다.

기존 테스트 핸들러 & C.O.K 사업의 안정적인 성장과 HBM 수율 개선을 위한 신규 장비 매출 증가가 핵심 성장 모멘텀으로 작용할 전망입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] 신사업 성과로 밸류에이션 확장 전망 - 더블유게임즈 (0) | 2025.03.01 |

|---|---|

| [종목 리포트] 국내 호조 + 북미 강세 - 한국콜마 (0) | 2025.02.27 |

| [종목 리포트] 약세장을 버티는 힘: 정책과 주주환원 - HMM (0) | 2025.02.27 |

| [종목 리포트] 어려운 환경에도 성과를 내는 중 - 씨에스윈드 (0) | 2025.02.25 |

| [종목 리포트] 전자 BG 어닝 서프라이즈 - 두산 (0) | 2025.02.20 |

| [종목 리포트] 재평가 시점 : 에너지 3법과 인공지능 - LS마린솔루션 (0) | 2025.02.18 |

| [종목 리포트] 2025년 주목해야 할 기업 - DL이앤씨 (0) | 2025.02.17 |

| [종목 리포트] 사업부별 강약 조절로 이익 정상화 예상 - NHN (0) | 2025.02.17 |