이 리포트는 25년 2월 28일 신한투자증권에서 발표한 '신사업 성과로 밸류에이션 확장 전망 - 더블유게임즈' 리포트를 정리하였습니다.

신한투자증권 바로가기

더블유게임즈는 소셜 카지노 및 캐주얼 게임을 개발·운영하는 기업으로, 온라인 카지노와 신작 게임의 성장이 기대되는 기업입니다.

1. 2024년 4분기 실적 요약

- 매출액 1,558억 원 (+1.5% YoY)

- 영업이익 605억 원 (+1.7% YoY, 영업이익률 38.8%)

- 순이익 723억 원 (+52.5% YoY, 순이익률 46.4%)

주요 원인 :

- 온라인 카지노 사업부(SuperNation) 인수 후 매출 증가

- 캐주얼 게임(머지스튜디오) 매출 증가 → 연 매출 400억 원 예상

- 신작 게임 개발 및 글로벌 확장 진행 중

2. 주요 투자 포인트

① 온라인 카지노 사업, 본격적인 매출 성장 기대

더블유게임즈는 2023년 말 온라인 카지노 기업 ‘슈퍼네이션(SuperNation)’을 인수했습니다.

이후 적극적인 마케팅 집행을 통해 매출이 빠르게 증가하고 있으며,

2025년에는 전체 매출의 10% 이상을 차지할 것으로 예상됩니다.

현재 분기 매출이 전년 대비 18% 증가했으며, 2025년 1월에는 역대 최고 매출을 기록했습니다.

앞으로도 마케팅 투자와 함께 지속적인 매출 성장이 가능할 것으로 보입니다.

② 캐주얼 게임 ‘머지스튜디오’ 성장세 지속

더블유게임즈는 2024년 3월 터키 개발사 팍시게임즈 인수를 완료할 예정입니다.

팍시게임즈의 대표작 머지스튜디오(Merge Studio)는 최근 빠르게 성장하며,

2024년 1월 기준 월 매출 32억 원을 기록했습니다.

또한, 현재 광고 수익 모델 중심이지만, 앞으로 인앱 결제(아이템 구매) 비중을 확대하며

추가적인 매출 증가가 기대됩니다.

③ 주주환원 정책 강화 → 배당 및 자사주 소각 예정

더블유게임즈는 2025년부터 매년 일정 규모의 자기주식 매입 및 소각을 진행할 계획입니다.

또한, 주주 가치를 높이기 위한 특별 배당 정책도 검토 중입니다.

특히, 2024년까지 보유한 자기주식을 M&A(인수합병)나 투자에 활용하지 않을 경우, 50%를 특별 소각할 예정입니다.

이는 주가 안정화 및 장기적인 상승 요인으로 작용할 가능성이 큽니다.

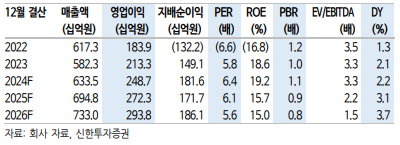

3. 2025년 실적 전망

- 매출액: 6,948억 원 (+9.7% YoY)

- 영업이익: 2,723억 원 (+9.5% YoY)

- 영업이익률: 39.2%

투자 포인트 :

- 온라인 카지노 사업 확장 → 분기별 최대 매출 기록 경신 예상

- 캐주얼 게임 매출 증가 → 글로벌 시장 공략 강화

- 주주환원 정책 확대 → 자기주식 매입 및 배당 확대 기대

4. 결론

더블유게임즈는 장, 신작 게임 성장, 주주환원 정책 강화로 인해 2025년에도 실적 성장이 기대되는 기업입니다.

특히, 온라인 카지노 사업부의 매출 증가와 캐주얼 게임 부문의 성장세가 장기적인 실적 개선과 주가 상승의 핵심 요인이 될 전망입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] DDR5 용 Pkg. Substrate 성공 여부가 관건 - 해성디에스 (0) | 2025.03.06 |

|---|---|

| [종목 리포트] 2025년, 2가지 위기에서 탈출 시작하다! - 롯데케미칼 (0) | 2025.03.05 |

| [종목 리포트] 밸류에이션 정상화에 기대 - 한국전력 (0) | 2025.03.05 |

| [종목 리포트] 미국 구리 관세? 오히려 좋아 - 풍산 (0) | 2025.03.04 |

| [종목 리포트] 국내 호조 + 북미 강세 - 한국콜마 (0) | 2025.02.27 |

| [종목 리포트] 약세장을 버티는 힘: 정책과 주주환원 - HMM (0) | 2025.02.27 |

| [종목 리포트] 어려운 환경에도 성과를 내는 중 - 씨에스윈드 (0) | 2025.02.25 |

| [종목 리포트] 큐브 프로버 장비로 레벨업 - 테크윙 (0) | 2025.02.23 |