반응형

이 리포트는 25년 2월 7일 하나증권에서 발표한 '코스메카코리아, 잉글우드랩 공개매수 결정 - 하나증권' 리포트를 정리하였습니다.

하나증권 바로가기

![[종목 리포트]코스메카코리아, 잉글우드랩 공개매수 결정 - 하나증권](https://blog.kakaocdn.net/dna/kyyq0/btsMa7MSm2i/AAAAAAAAAAAAAAAAAAAAAPzUw6be90V5wBOtQ-DOP5K0EE4eesGCUGRxIOoKurG-/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1788188399&allow_ip=&allow_referer=&signature=kB%2FLwU2a6D4LsAUwuy4dI9RSBGs%3D)

코스메카코리아가 미국 자회사 잉글우드랩(Englewood Lab)의 지분을 추가로 공개 매수하며 미국 화장품 시장에서의 경쟁력 강화를 꾀하고 있습니다.

1. 코스메카코리아, 잉글우드랩 지분 추가 확보

공개매수 주요 내용

코스메카코리아는 2월 6일부터 26일까지 21일간 잉글우드랩 지분 11%를 주당 1만 원에 공개 매수합니다.

- 공개 매수 후 지분율 : 기존 39% → 50%

- 총 자금 소요 : 219억원 (120억 원 자기 자본 + 100억 원 차입)

공개 매수 이유

- 미국 화장품 시장에서의 ODM 경쟁력 강화

- 잉글우드랩의 FDA 승인 생산시설을 통한 글로벌 확장 전략

- 관세 절감 및 현지 생산 이점을 고객사에 제공해 경쟁력 상승

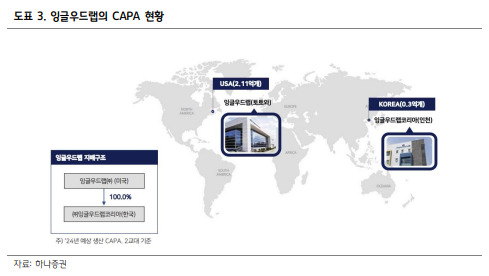

2. 잉글우드랩(Englewood Lab)의 주요 현황

잉글우드랩은 미국 뉴저지와 국내 인천에 생산시설을 보유하며, 연간 2.4억개의 화장품을 생산할 수 있는 CAPA를 확보하고 있습니다.

- 강점 : 자외선 차단제 및 의약외품급 화장품 제조

- 2024년 실적 전망 : 연결 매출 1,900억 원, 영업이익 201억 원

다만, 최근 주요 고객사의 재고 조정으로 인해 2024년 실적이 부진할 것으로 보이지만, 2025년에는 점진적 회복세가 예상됩니다

3. 2025년 코스메카코리아의 실적 전망

국내 시장

- 스킨케어 중심 제조 역량 강화로 인디 및 글로벌 브랜드 고객군 확장

- CAPA 여유를 활용해 신규 고객사 확보에 주력

미국 시장(잉글우드 랩)

- 주요 고객사의 재고 조정이 마무리되면서 매출 회복 기대

- 미국 공장을 활용한 현지 영업 강화

4. 투자 포인트

1. 미국 시장 성장 가능성

- 글로벌 화장품 시장은 미국이 최대 규모를 자랑하며, FDA 승인 생산시설을 갖춘 잉글우드랩이 경쟁 우위를 확보할 수 있습니다.

2. 2025년 실적 개선 기대

- 2025년 매출 6,150억 원(YoY +16%), 영업이익 894억 원(YoY +39%) 전망

- 영업이익률 15%로 수익성 개선 가능성

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'종목 리포트' 카테고리의 다른 글

| [종목 리포트]해외 성장, CAPA 확대, 주주 환원의 3박자 - 오리온 (0) | 2025.02.13 |

|---|---|

| [종목 리포트]RE 100 수요가 태양광 PPA 실적으로 - SK이터닉스 (0) | 2025.02.13 |

| [기업리포트] 실적 하향 조정 멈추고 해외 확장성 다시 부각 - 대신 (0) | 2025.02.11 |

| [종목 리포트] 분위기 급반전 - 이녹스첨단소재 (0) | 2025.02.09 |

| [종목 리포트] 분위기 반전을 노린다 - 미래에셋증권 (0) | 2025.02.08 |

| [종목 리포트] 미세 공정에 필요한 AFM - 파크시스템스 (0) | 2025.02.06 |

| [종목 리포트] 가시권에 들어온 수주 모멘텀 - SK오션플랜트 (0) | 2025.02.05 |

| [종목 리포트]시나브로 달라진 나 - 에스엠 (0) | 2025.02.03 |