반응형

이 리포트는 25년 2월 14일 키움증권에서 발표한 '이름값 하는 중 - 클래시스' 리포트를 정리하였습니다.

클래시스는 HIFU 장비(슈링크 유니버스)와 볼뉴머 등의 혁신적인 의료기기를 보유한 글로벌 의료기기 기업입니다.

1. 2024년 4분기 실적 요약

4분기 매출액은 744억 원(+58.3% YoY), 영업이익은 358억 원(63.4% YoY)으로 시장 기대치를 상회했습니다.

- 클래시스 별도 매출 : 627억 원(+33.4% YoY)

- 이루다 별도 매출 : 117억 원(-29.9% YoY)

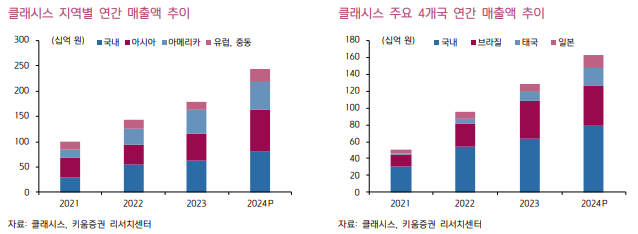

2. 주요 제품별 성과 및 성장 전망

① HIFU 장비 (슈링크 유니버스)

- 2024년 국내 판매량 : 약 500대 (YoY flat)

- 브라질 시장에서는 기존 장비 판매가 부진했지만, 울트라포머 MPT(슈링크 유니버스)가 고성장세를 보이며 해외에서 연간 2,000대 이상 판매

② 볼뉴머

- 국내에서 연간 350대 판매

- 해외에서는 브라질, 태국, 호주 등 8개국에서 800대 판매 (목표대비 +167%)

- 2025년에도 YoY +100% 성장 전망

3. 2025년 실적 전망

2025년 실적 전망

- 매출액 : 3,529억 원 (+45.3% YoY)

- 영업이익 : 1,727억 원 (+41.1% YoY)

- 영업이익률 : 48.9%

성장 전략

- 2Q25 : 유럽에서 울트라포머 MPT, 볼뉴머 런칭

- 중국 : 볼뉴머 임상 2Q25, 슈링크 유니버스 4Q25 임상 종료 후 출시 준비

- 국내 : 2025년 중순 '시크릿 맥스' 출시

4. 결론 및 개인적 의견

클래시스는 글로벌 의료기기 시장에서 확장성과 성장 잠재력을 동시에 보유한 기업입니다. 2025년 신제품 출시와 지역 확장이 본격화되며 지속적인 매출 성장과 수익성 개선이 기대됩니다. 특히 국내 의료기기 기업들이 해외에서 꾸준히 긍정적인 실적을 내고 있는 상황에서, 언제까지 이 성장이 이어질지 어려운 만큼, 기회가 온다면 잘 활용하는 것이 중요하다고 생각합니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] 2025년 주목해야 할 기업 - DL이앤씨 (0) | 2025.02.17 |

|---|---|

| [종목 리포트] 사업부별 강약 조절로 이익 정상화 예상 - NHN (0) | 2025.02.17 |

| [종목 리포트] 상승세의 초기 국면 - 카카오 (0) | 2025.02.16 |

| [종목 리포트] De-rating에서 Re-rating으로 - 덕산네오룩스 (0) | 2025.02.15 |

| [종목 리포트] 반가운 티빙의 해외진출. 콘텐츠 레버리지 확대 - CJ ENM (0) | 2025.02.14 |

| [종목 리포트]해외 성장, CAPA 확대, 주주 환원의 3박자 - 오리온 (0) | 2025.02.13 |

| [종목 리포트]RE 100 수요가 태양광 PPA 실적으로 - SK이터닉스 (0) | 2025.02.13 |

| [기업리포트] 실적 하향 조정 멈추고 해외 확장성 다시 부각 - 대신 (0) | 2025.02.11 |