이 리포트는 25년 3월 11일 유안타증권에서 발표한 '본격 턴어라운드 시작 - 풀무원' 리포트를 정리하였습니다.

유안타증권 바로가기

풀무원은 국내 대표적인 식품 기업으로, 두부, 식물성 단백질, 가정간편식(HMR) 등을 중심으로 글로벌 시장을 확대하고 있다. 최근 미국 법인의 흑자 전환과 중국·일본 법인의 프리미엄 제품 확대, 식품서비스유통 사업 성장 등이 실적 개선의 주요 요인으로 작용하고 있다.

1. 2024년 4분기 실적: 글로벌 사업의 본격적인 반등

2024년 4분기 실적 리뷰

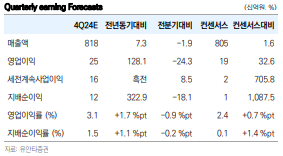

풀무원의 2024년 4분기 실적은 전년 대비 크게 개선되었다.

- 매출액: 8,180억 원 (YoY +7.3%)

- 영업이익: 250억 원 (YoY +128.1%)

- 지배순이익: 120억 원 (YoY +322.9%)

- 영업이익률: 3.1%

핵심 포인트

- 미국 법인: 2024년 4분기 첫 흑자 전환 → 구조적 수익성 개선

- 중국 법인: 소비 회복 및 프리미엄 제품 판매 증가

- 일본 법인: '두부바' 출시로 건강식 트렌드 공략

2. 미국 법인 흑자 전환과 생산능력 확대

미국 법인의 본격적인 성장

- 2024년 4분기 최초 흑자 전환

- 두부 시장 점유율 67% → 북미 시장 내 독보적인 1위

- 아시안 누들, K-스낵 등 신규 제품 포트폴리오 확장

미국 시장 CAPA 확대

- 2025년 하반기 신규 두부 제조라인 가동 → 생산량 20% 증가

- B2B(레스토랑, 푸드서비스 업체) 채널 확장

- 미국 내 유통망 확대 (대형마트·온라인 플랫폼)

미국 법인의 흑자 전환과 생산능력 확대는 풀무원의 장기 성장성을 뒷받침할 핵심 요인이다.

3. 중국·일본·동남아 법인의 실적 반등

중국 법인: 프리미엄 전략과 소비 회복

- 회원제(O2O) 플랫폼 강화 → 소비자 접점 확대

- 프리미엄 두부 및 식물성 단백질 제품 판매 증가

- 2025년 매출 성장률 YoY +20% 예상

일본 법인: 헬스케어 트렌드 공략

- '두부바' 출시 → 건강식 시장 성장 반영

- 저수익 제품 정리 후 수익성 개선

- 2025년 영업이익률 YoY +3%p 상승 전망

동남아 및 유럽 시장 확대

- 동남아: 현지 프랜차이즈 및 유통사 협업 → K-푸드 수요 증가

- 유럽: 장기적으로 현지 생산시설 구축 검토 중

글로벌 법인의 수익성 개선과 시장 확대는 풀무원의 중장기 성장 동력이다.

4. 식품서비스유통 사업의 성장과 컨세션 사업 확대

식품서비스 유통 수익성 개선

- 2024년 영업이익률 3.1% → 2025년 3.5% 예상

- 군부대·오피스 중심 신규 수주 증가

- 브랜드 프리미엄을 활용한 프리미엄 고객 확대

컨세션(공항·휴게소) 사업 확대

- 인천공항·김해공항 신규 매장 운영 안정화

- 공항 및 휴게소 신규 진출 가속화

- 2025년 매출 YoY +15% 성장 예상

식품서비스유통 및 컨세션 사업의 수익성 개선이 풀무원의 추가 성장 동력으로 작용할 전망이다.

5. 결론

풀무원은 미국 법인의 흑자 전환, 중국·일본·동남아 시장 확대, 식품서비스 유통 사업 성장 등을 통해 중장기적으로 높은 성장 가능성을 보유한 기업이다.

- 미국 법인의 구조적 흑자 전환 → 두부 시장 1위 점유율 유지

- 2025년 미국 내 신규 두부 제조라인 가동 → 생산능력 20% 증가

- 중국·일본 법인의 프리미엄 제품 확대 및 소비 회복

- 동남아·유럽 시장에서 장기적인 성장 가능성

- 식품서비스유통 및 컨세션 사업의 매출 및 수익성 개선

투자 시 유의할 점

긍정적인 요인

- 미국 법인의 흑자 전환으로 수익성 안정화 기대

- 중국 법인의 소비 회복 및 프리미엄 제품 확대 전략 효과

- B2B(레스토랑, 푸드서비스) 채널 확장으로 장기 성장 가능성

리스크 요인

- 글로벌 경기 둔화로 식품 소비 둔화 가능성

- 중국·일본 시장에서의 경쟁 심화로 인한 성장 둔화 가능성

- 환율 변동 및 원자재 가격 변동 리스크

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목 리포트] 안정성을 넘는 매력포인트를 기대 - 제일기획 (0) | 2025.04.09 |

|---|---|

| [종목 리포트] 커머스 느좋 - NAVER (0) | 2025.03.29 |

| [종목 리포트] 유럽 재무장 (ReArm) 수혜 기대 - 현대로템 (0) | 2025.03.17 |

| [종목 리포트] 콥데이 後記: 하반기 2세대 AR 출시 수혜 - 사피엔반도체 (0) | 2025.03.17 |

| [종목 리포트] 러시아 종전이 가져올 기회 - 오리온 (0) | 2025.03.12 |

| [종목 리포트] 유텔샛 원웹, 우려가 기회로 - 인텔리안테크 (0) | 2025.03.12 |

| [종목 리포트] 1Q 실적 호조, 최고 위치를 재탈환 전망 - 엠씨넥스 (0) | 2025.03.10 |

| [종목 리포트] 2년 6개월 만의 가격 인상 - 농심 (0) | 2025.03.08 |