이 리포트는 25년 4월 22일 SK증권에서 발표한 'ASP 상승효과 및 AM 성장 확인 - 한화엔진' 리포트를 정리하였습니다.

SK증권 바로가기

1. 1분기 실적, 고마진 프로젝트와 환율 효과 반영

2025년 1분기 한화엔진은 매출 3,182억 원(+8.5% YoY), 영업이익 223억 원(+14.8% YoY)을 기록하며 컨센서스를 소폭 상회했습니다. 납품대수는 30대로 전분기 대비 감소했지만, 고부가가치 메탄올 엔진 등 ASP(평균판매단가) 상승 효과와 고환율 기조로 매출 안정성을 유지했습니다.

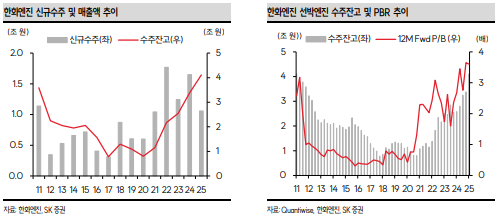

2. 신규 수주 가파른 증가, 연간 최대 수주 기대

1분기 신규 수주는 약 1조 587억 원으로, 이미 작년 연간 수주의 64%를 달성했습니다. 이 중 90% 이상이 중국 조선소향 물량으로 추정되며, 한국 조선소 발주는 아직 시작되지 않은 상황입니다. 북미 LNG선, 노후선 교체 수요, 환경규제(IMOs) 등도 향후 수주를 이끌 동력입니다.

3. AM 및 DF 엔진 확대… 구조적 이익 체력 상승 중

선박용 엔진 외에도 AM(After Market, 애프터마켓) 사업 매출이 전년 동기 대비 14% 증가했고, DF(이중연료) 엔진 비중도 지속 확대되고 있습니다. 친환경 엔진 수요와 정비 수익 확대가 이익 구조를 다변화시키며 실적 안정성에 기여하고 있습니다.

4. 실적 전망: 영업이익률 2027년까지 두 자릿수 진입

2025년 연간 매출은 1조 3,695억 원, 영업이익은 1,063억 원으로 각각 13.9%, 48.6%의 성장률이 예상됩니다. 영업이익률은 2024년 6.0%에서 2027년 11.8%까지 점진적으로 확대될 전망입니다. 수주 호조, 제품 믹스 개선, 비용 구조 개선이 모두 긍정적으로 작용 중입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목리포트] 1Q25 Review: 비용 감축 지속 - 호텔신라 (0) | 2025.05.01 |

|---|---|

| [종목 리포트] 기대 이상의 1분기, 하반기 불확실성은 여전 - 넥센타이어 (0) | 2025.04.27 |

| [종목리포트] 올리브영 역성장 우려 과도 - CJ (0) | 2025.04.24 |

| [종목리포트] 우호적인 사업환경 지속 - HD현대일렉트릭 (0) | 2025.04.24 |

| [종목리포트] 2Q25부터 진짜 게임 시작 - LS ELECTRIC (0) | 2025.04.23 |

| [종목리포트] 해외원전 수주 대폭 확대 및 SMR 성장성 가시화 - 한전기술 (0) | 2025.04.23 |

| [종목리포트] 컬리 제휴 발표, 커머스의 빈 퍼즐 조각을 메우는 결정 - NAVER (0) | 2025.04.22 |

| [종목리포트] 보여줄 게 많은데 시간이 필요할 뿐 - JYP Ent. (0) | 2025.04.22 |