반응형

이 리포트는 25년 4월 29일 SK증권에서 발표한 '밸류에이션 최저점, 여전히 유효한 기대감 - 이녹스첨단소재' 리포트를 정리하였습니다.

SK증권 바로가기

1. 1분기 실적 서프라이즈… OLED 소재 성장 뚜렷

이녹스첨단소재는 2025년 1분기 매출 1,131억 원(+11% YoY), 영업이익 264억 원(OPM 23%, +67%)을 기록하며 컨센서스(영업이익 271억 원)에 부합했습니다.

WOLED 봉지재 점유율 확대, QD-OLED 모니터 출하 증가, 고환율 효과가 성장을 견인했습니다.

2. 2분기 실적도 양호 전망… 상반기 강세 지속

2분기 매출은 1,170억 원(+1% YoY), 영업이익 280억 원(OPM 24%)이 예상됩니다.

OLED 패널 출하 확대, 북미 고객사의 신제품 출하, 폴더블 패널 양산 본격화가 배경입니다.

3. 2026년 신사업 기대감: 폴더블과 열폭주 방지필름

- 북미 고객사향 폴더블용 소재 공급이 2분기 중 밸류체인 확정 예정

- 열폭주 방지필름 4개 품목(면화패드 등) 하반기 테스트 → 2026년 본격 매출화 가능→ 신성장 동력 확보 기대감 유효

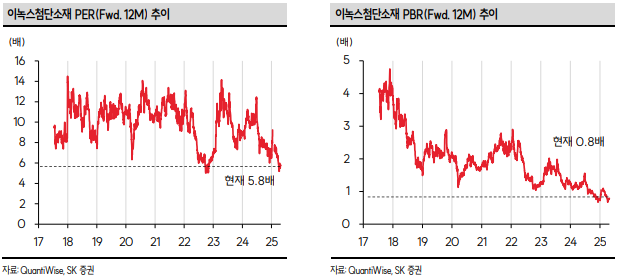

4. 밸류에이션 저점, 구조적 턴어라운드

2025년 예상 EPS 기준 PER은 5.9배, PBR은 0.8배로 밸류에이션은 역사적 저점 수준입니다.

상반기 실적 호조 + 2차전지·디스플레이 성장성에 주목할 시점입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

반응형

'종목 리포트' 카테고리의 다른 글

| [종목리포트] 캔버스는 준비됐으니 그림을 그릴 차례 - 현대코퍼레이션 (0) | 2025.05.06 |

|---|---|

| [종목리포트] 물음표(?)에서 느낌표(!)로 가는 길 - 포스코인터내셔널 (0) | 2025.05.06 |

| [종목리포트] 대기만성(大器晩成) - LX 인터내셔널 (0) | 2025.05.06 |

| [종목리포트] 자체 위선 SpaceEye-T, 수익모델 전환의 신호탄 - 쎄트렉아이 (0) | 2025.05.02 |

| [종목리포트] 고수익 상선 매출 인식 확대 - 한화오션 (0) | 2025.05.02 |

| [종목리포트] 1Q25 Review: 비용 감축 지속 - 호텔신라 (0) | 2025.05.01 |

| [종목 리포트] 기대 이상의 1분기, 하반기 불확실성은 여전 - 넥센타이어 (0) | 2025.04.27 |

| [종목리포트] 올리브영 역성장 우려 과도 - CJ (0) | 2025.04.24 |