이 리포트는 25년 4월 29일 키움증권에서 발표한 '자체 위선 SpaceEye-T, 수익모델 전환의 신호탄 - 쎄트렉아이' 리포트를 정리하였습니다.

기업리서치센터 바로가기

1. SpaceEye-T 발사 성공, 수익모델 전환 가속

2025년 3월 발사된 자체 위성 SpaceEye-T(해상도 0.3m급)의 궤도 진입과 샘플 영상 확보로, 자체 영상 판매 및 AI 분석 서비스 사업이 본격화됩니다.

기존 일회성 위성 판매 위주 수익구조에서 반복 가능한 데이터 기반 수익 모델로의 전환이 시작됐습니다.

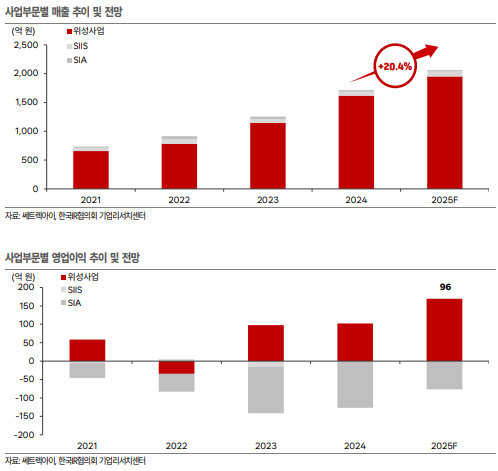

2. 사상 최대 수주잔고… 위성 시스템 중심 실적 성장

2024년 말 수주잔고는 5,110억 원으로 역대 최대치.

2025년 위성 시스템 부문 매출은 1,950억 원(+20.6%), 영업이익률은 8.7%까지 상승 전망됩니다.

특히 국방 관련 위성 사업의 수익 가시성이 높고, 반복 수주가 가능한 군 정찰/초소형 위성 프로젝트가 중심입니다.

3. 영상 유통·AI 분석 사업 확대, 자회사 실적 개선

- SIIS는 2025년 영상 판매 본격화로 흑자 전환(매출 86억 원) 전망

- SIA는 AI 분석 플랫폼(Ovision) 구조조정 및 고도화를 거쳐 적자 축소

→ 두 자회사 모두 플랫폼 사업으로 전환 중

4. 글로벌 위성 시장 내 경쟁력: Maxar·Airbus와 어깨 나란히

0.3m 해상도 초고해상도 위성을 보유한 글로벌 민간 기업은 Maxar, Airbus, 그리고 쎄트렉아이뿐입니다.

SIIS의 60개국 이상 리셀러 네트워크와 SIA의 AI 분석기술까지 더해, 영상 수집 → 유통 → 분석까지 수직계열화된 통합 플랫폼 구조를 완성했습니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목리포트] 통신장비, 방위산업용 질화갈륨 반도체 공급사 - RFHIC (0) | 2025.05.06 |

|---|---|

| [종목리포트] 캔버스는 준비됐으니 그림을 그릴 차례 - 현대코퍼레이션 (0) | 2025.05.06 |

| [종목리포트] 물음표(?)에서 느낌표(!)로 가는 길 - 포스코인터내셔널 (0) | 2025.05.06 |

| [종목리포트] 대기만성(大器晩成) - LX 인터내셔널 (0) | 2025.05.06 |

| [종목리포트] 밸류에이션 최저점, 여전히 유효한 기대감 - 이녹스첨단소재 (0) | 2025.05.02 |

| [종목리포트] 고수익 상선 매출 인식 확대 - 한화오션 (0) | 2025.05.02 |

| [종목리포트] 1Q25 Review: 비용 감축 지속 - 호텔신라 (0) | 2025.05.01 |

| [종목 리포트] 기대 이상의 1분기, 하반기 불확실성은 여전 - 넥센타이어 (0) | 2025.04.27 |