이 리포트는 25년 6월 23일 유진투자증권에서 발표한 '팍시게임즈 on - 더블유게임즈' 리포트를 정리하였습니다.

자회사 성장으로 사상 최대 매출 전망

더블유게임즈는 2025년 2분기 연결 매출 1,769억 원을 기록할 것으로 보이며, 이는 전년 동기 대비 8% 증가한 수치입니다. 이 가운데 자회사 팍시게임즈가 인수 후 처음으로 연결 실적에 포함되며 실적 성장을 주도하고 있습니다. 팍시게임즈의 대표작 ‘머지스튜디오’는 2분기에도 분기 최대 매출을 경신할 것으로 예상됩니다. 슈퍼네이션 또한 1분기에 이어 2분기에도 매출이 소폭 증가하며 전체 성장 흐름에 기여할 전망입니다.

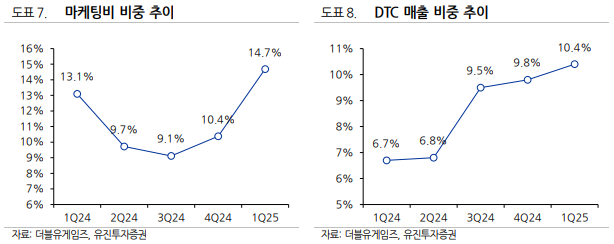

비용 증가 압박, 마케팅 집중 지속

한편, 매출 성장은 지속되지만 전반적인 비용 구조는 부담 요인으로 작용할 것으로 보입니다. 특히 팍시게임즈와 슈퍼네이션의 마케팅 집행 확대에 따라 광고비가 큰 폭으로 증가할 것으로 예상됩니다. 다만 슈퍼네이션의 광고 기반 수익 구조, 팍시게임즈의 플랫폼 수수료 비중이 낮은 수익 모델 등은 상대적으로 플랫폼 비용의 비중을 낮추는 효과가 있을 전망입니다. 슈퍼네이션에서 발생하는 도박세는 기타 운영비용으로 반영됩니다.

영업이익 감소에도 매출 다변화 긍정적

2025년 예상 영업이익은 228억 원으로 전년 대비 약 8.3% 감소할 것으로 보입니다. 이는 비용 증가 영향이 크지만, 반면 매출 비중 다변화가 빠르게 이루어지고 있다는 점은 긍정적입니다. 더블다운인터렉티브, 슈퍼네이션, 팍시게임즈 등 자회사의 매출 비중이 고르게 분포되고 있으며, 이는 향후 리스크 분산 측면에서도 유리하게 작용할 수 있습니다.

하반기에도 유사한 흐름 지속 전망

3월 인수한 팍시게임즈가 본격 실적에 반영되며 하반기에도 성장 흐름은 이어질 전망입니다. 슈퍼네이션과 더블다운인터렉티브 역시 안정적인 매출을 이어갈 것으로 보이며, 광고와 직접판매(DTC) 채널 확대를 통해 플랫폼 수익 구조의 효율화도 병행 중입니다. 다만 마케팅과 인건비 등의 운영비용 증가는 당분간 수익성에 부담으로 작용할 수 있습니다.

자사주 매입 정책으로 주주가치 제고 기대

더블유게임즈는 2024년에 발표한 자사주 매입 정책에 따라 올해 약 238억714억 원 규모의 자사주 매입을 진행할 계획입니다. 이는 직전 사업연도 배당금의 13배에 해당하는 규모로, 주주환원 정책 강화와 함께 주가 방어에 긍정적인 영향을 미칠 수 있습니다. 재무적으로도 순차입금이 마이너스를 기록하고 있어 안정적인 자본 구조를 유지 중입니다.

이 글은 리포트를 바탕으로 주요 내용을 간단하게 요약한 것입니다. 투자에 관한 의사결정은 각자의 책임 하에 이루어져야 하며, 본 글에서 다룬 정보는 참고용일 뿐입니다. 자세한 내용은 증권사 리포트를 참고하시기 바랍니다. 추천 종목의 목표가는 리포트를 직접 참고해 주세요. 본 글에서는 목표가보다는 전망에 초점을 맞춰 정리하였음을 알려드립니다.

'종목 리포트' 카테고리의 다른 글

| [종목리포트] 3가지 호재가 주가에 반영될 시기이다! (0) | 2025.08.26 |

|---|---|

| [종목리포트] Next Episode = 북미 LNG (0) | 2025.08.26 |

| [종목리포트] 내년부터 DC-Link 매출 성장 본격화 될 듯 (0) | 2025.08.25 |

| [종목 리포트] 글로벌에서 커지는 존재감 - 유한양행 (0) | 2025.07.15 |

| [종목리포트] 북적북적 드래곤시티 → 프리미엄 매스 지표 호조 기대 - GKL (0) | 2025.06.24 |

| [종목리포트] 하반기 가장 매력적인 게임사 - 넷마블 (0) | 2025.06.12 |

| [종목리포트] 과도한 저평가는 기회다 - 위메이드 (0) | 2025.06.12 |

| [종목리포트] FDA, 보퀘즈나 Citizen Petition 승인 - HK이노엔 (0) | 2025.06.12 |